概述:1月份国内模具钢市场价格稳中偏弱运行,成交继续转淡。本月铁合金价格小幅盘整,国内多数主流钢厂对模具钢出厂价格保持平盘。受市场情绪偏谨慎的情况影响,今年春节前贸易商主动增库存的意愿不高,多以补充缺规格资源为主,市场新资源补库量少。春节后,因下游企业陆续开工,市场恢复正常需要一段时间,但鉴于年后库存累积带来的价格压力也会相对较小,预计2月份模具钢价格持稳为主。

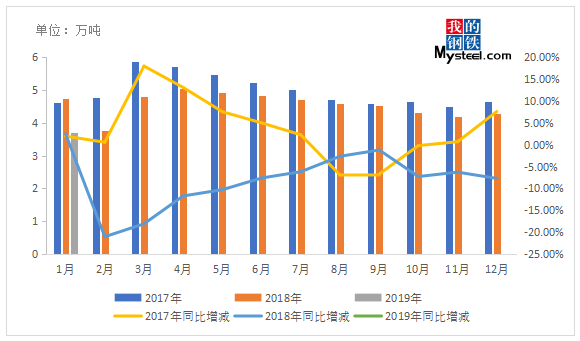

1月份我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),其中6家模具钢生产企业在1月份未生产模具钢,模具钢总产量为3.71万吨,较18年12月份减少0.58万吨,环比减少13.52%,较2018年1月份同比减少21.73%。

1月份国内模具钢价格稳中趋弱,成交活跃度低。其中冷作、热作模具钢均价分别为14820元/吨和20740元/吨,均价较上月分别下降100元/吨、120元/吨。1月份,市场商家库存在5.45万吨,较18年12月增加0.13万吨,同比上涨2.43%。

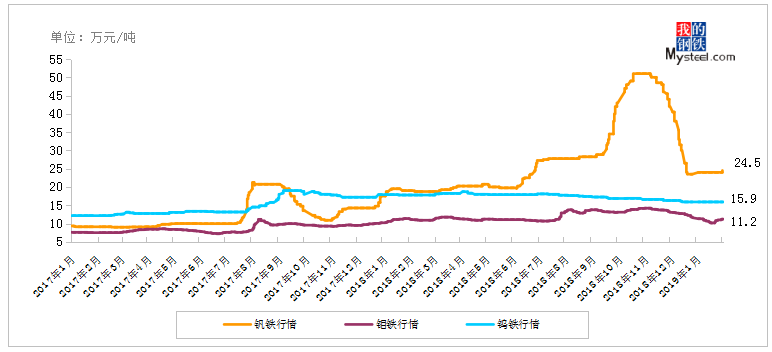

1月钒系市场小幅盘整,钒铁含税报价24-25万元/吨。贸易商囤货意愿不强,市场供应依然处于紧平衡,但目前市场需求有提前的现象,节后需求端不容乐观,原料价格相对坚挺的情况下,当前价位下行风险不大。若后市出现较大利好消息,不排除钒市场再度出现快速拉涨行情可能;钼系市场前跌后涨,提涨价差较大,月底钼铁报11.0-11.4万元/吨。前期钼厂生产成本倒挂,后期惜售心态更浓。节后归来,受终端下游需求影响,市场或存在需求空窗期,钢厂多数会选择观望进场,对高价接受意愿较低。预计2月市场维持弱稳局势的可能性较大,11万或是2月的一个支撑价位,具体还需关注节后归来原料情况及钢厂招标进展;国内钨价略有下调,目前FeW80主流报15.9-16.1万元/吨。春节即将到来,下游企业多数都提前停工放假,市场需求停滞。节后市场需求暂难明显释放,预计2月份国内各大钢厂对模具钢出厂价格保持平盘的可能性较高。

2019年1月,中国制造业采购经理指数(PMI)为49.5%,在连续四个月回落后比上月微升0.1个百分点。其中,生产指数为50.9%,环比上升0.1个百分点。制造业生产延续扩张态势,增速略有加快。专家表示,宏观经济具备稳增长基础,预计包括财政、货币、产业政策在内的逆周期政策将更为积极。

1月模具钢市场价格稳中趋弱运行,成交量继续减少。受需求减弱影响,贸易商向钢厂订货积极性降低,各地区市场景气度均较低。1月部分钢厂开始检修,产量出现明显回落。鉴于模具钢厂家生产成本有所降低,随着钢厂陆续检修完毕,除天工爱和特钢850车间维修保养到2月中旬,后续大部分钢厂逐渐恢复正常生产状态。春节将至,停工放假的下游企业也越来越多,模具钢市场需求下降十分明显。节后市场需求暂难明显释放,预计2月份模具钢价格持稳的可能性较高。

据我网跟踪的数据,1月份国内模具钢出口总量为0.61万吨,占总模具钢产量的15.5%。国外需求持续偏弱格局,需求继续减少。模具钢出口形势不乐观,企业出口量仍处于较低的水平,短期内或难以改善。

春节的脚步越来越近,随着下游终端企业陆续放假,市场总体需求从弱势逐渐转变为基本无成交。节后下游企业将陆续开工,但总体需求暂不会明显放大,国内各大主流钢厂模具钢出厂价格或保持平盘。预计2月份模具钢市场价格总体持稳为主,部分材料小幅调整。

下一篇:玻璃钢模具加热油温机