概述:11月份国内模具钢市场价格先强后弱,成交继续转淡。本月宝武特冶对H13系列上调700-900元/吨,其他工模具钢品种上调200-800元/吨,塑料模块718、P20系列上调100元/吨,其他平盘;长城特钢对所有含钒钢种每含V0.1%上调100元/吨,所有含钼钢种每含Mo0.1%上调50元/吨。传统的销售淡季,下游企业总体接单量减少,采购力度减弱。当前钒系市场冲高回落,商家心态较为谨慎,对后市不看好。后期铁合金原材料价格或呈盘整偏弱的格局,再加上模具钢下游终端需求继续减弱,预计12月模具钢市场或将适当调整,个别城市部分材质价格弱势小幅下行。

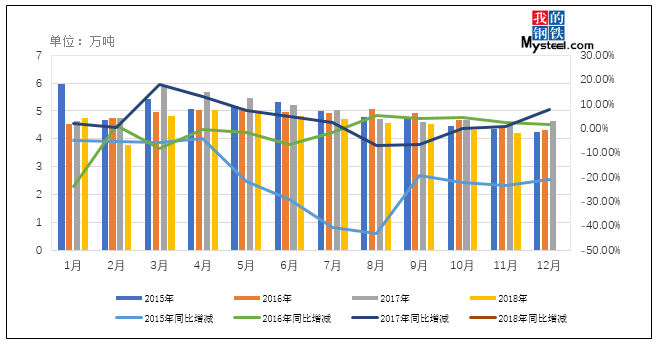

11月份我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),其中6家模具钢生产企业在11月份未生产模具钢,模具钢总产量为4.199万吨,较18年10月份减少0.12万吨,环比减少2.82%,较2017年11月份同比减少6.27%。

回顾11月份国内模具钢价格先强后弱,成交活跃度低。其中冷作、热作模具钢均价分别为16020元/吨和21800元/吨,均价较上月分别上涨80元/吨、390元/吨。11月份,市场商家库存在4.82万吨,较18年10月增加0.23万吨,同比上涨4.77%。

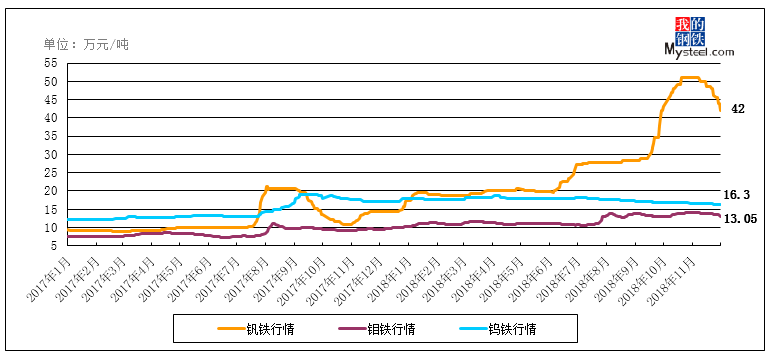

11月钒系市场冲高回落,钢厂需求不济,市场散货资源脱手困难,钒铁报价含税38-43万元/吨,较上月下降10.5万元/吨。据不完全统计,11月钒铁总产量约3100吨,环比上月下降700吨。本月钢招数量大减,但钢厂需求下降并没有市场想想中的那么夸张,同时大量铌铁进入国内,钢厂使用生产后,更加烘托出铌铁大热,钒合金冷清的现象。在铌铁供应量难以上行,片钒12月供应量还将下降的情况下,钢厂势必将快速消化自身钒合金库存,12月下半月,若螺纹钢价格能有所反弹,钒合金供需环境又将改变,价格也将随之回升;11月钼铁报12.8-13.3万元/吨,较上月下降1.1万元/吨。本月钼市需求整体较弱,由需求传导至价格亦从下旬开始走跌。月底钢招亦是缓缓展开,钢厂压价较为严重,招标价大幅低于预期,从而反应出市场心态较为悲观。预计12月短期弱势格局难改,在国际价格上涨趋势带动下及下游钢招陆续展开中有望维稳,是否能够形成反弹需关注下游需求这一块;国内钨价略有下调,目前FeW80主流报16.3-16.5万元/吨。鉴于原材料高位回落,模具钢生产成本有所降低,预计12月工模具钢钢厂调价政策平盘的可能性较大,不排除部分钢厂部分品种议价空间有所加大。

2018年11月,中国制造业采购经理指数(PMI)为50.0%,比上月小幅回落0.2个百分点,处于临界点。11月PMI指数继续下降,经济下行压力仍比较明显。考虑到贸易摩擦对未来出口的潜在影响,当前应积极扩大内需,促进经济平稳增长。

11月份国内模具钢价格先强后弱,成交一般。受需求减弱影响,贸易商向钢厂订货积极性降低,各地区市场景气度均较低。受月初主流钢厂上调模具钢出厂价格影响,部分城市部分品种价格小幅上调100-300元/吨不等。然而下旬钒系市场冲高回落,钼系市场价格亦从下旬开始走跌,商家信心受挫,市价得以支撑的力度减弱。销售淡季,市场需求总体水平明显降低,预计12月工模具钢市场景气度继续降低,价格或将出现小幅下跌。

据我网跟踪的数据,11月份国内模具钢出口总量为0.71万吨,占总模具钢产量的15.9%。目前国内模具钢出口中,塑料模具钢出口量占比较大,冷作模具钢及热作模具钢出口量次之。在外需不足的情况下,国内模具钢市场竞争力度加大,预计12月份模具钢出口量继续小幅下滑的机率较高。

下游企业开工率呈现出小幅下降的趋势,采购力度减弱。鉴于市场需求给予价格支撑的力度减弱,预计12月份模具钢市场价格偏弱运行。

上一篇:国家级!兴化“小巨人”!

下一篇:玻璃钢模具加热油温机