2018年,作为OpenAI的主要发起人之一,丢下“你们都是一群蠢货 ”的谩骂后,马斯克放弃了上亿美金的投资承诺。

五年前看不上,五年后追不上。今年4月完成新一轮融资的OpenAI,估值达到了290亿美元之巨。

马斯克对OpenAI的轻视,以及投资大师巴菲特对苹果、亚马逊的一再错过,都显露了创新者的早期窘境营收爆发滞后于技术成熟的时间错位,导致其在大规模变现的奇点到来之前,逃不掉被低估、被误读的宿命和尴尬。

为了快速补上商业化短板,OpenAI首席执行官山姆奥特曼定下了明年营收10亿美元的硬指标。

OpenAI如此,国内头部AI公司商汤同样如此商汤刚刚发布的2023年中期业绩显示,其生成式AI相关收入实现了670.4%的增长,对集团业务的贡献提升至20.3%。

而在接下来的电话财报会议中,商汤管理层表示,生成式AI相关收入对营收的贡献在2025年有望超过40%。

如何从技术研发上的顶天立地,走向商业变现上的铺天盖地,尽快把变现能力与创新实力对齐,进而实现公司市值/估值的重估和回归,已是商汤和OpenAI的必答题。

今年4月,商汤发布了“日日新SenseNova”大模型体系,可提供自然语言、内容生成、自动化数据标注、自定义模型训练等多种大模型及能力。

在10000张GPU的高强度投入之上,依托于“日日新”大模型体系与商汤AI大装置SenseCore的底座,商汤推出商量SenseChat1.0,成为国内最早的基于千亿参数的大语言模型产品之一。

到了6月,商汤联合多家国内顶尖科研机构发布了国内第一个综合性能全面超越GPT-3.5-turbo的基模型InternLM,两个月后,新模型InternLM-123B完成训练。

从纵向来看,InternLM-123B的进化速度堪称“日新月异”,新模型参数量从1040亿,提升至1230亿,相比InternLM-104B参数量提升了18%。

而从横向来看,InternLM-123B的表现也很硬核,在全球51个知名评测集共计30万道问题集合上测试成绩整体排名全球第二,超过GPT-3.5-turbo以及Meta新发布的LLaMA2-70B等模型,在主要评测中有12项成绩排名第一。

值得一提的是,新模型InternLM-123B在工具调用上实现了重要升级,可使用python解释器、API调用和搜索三类常用工具来解决复杂任务、灵活搭建AI智能体应用。事实上,能够准确使用工具的大模型才是提升行业生产力的关键。

在大语言模型上,商汤选择了闭源、开源并行的路线,各取所长。闭源可以保护公司的研发成果和技术专利,短期内商业化更具确定性。但开源也有其独特优势,吸引开发者和应用者蜂拥入场,加速推进大模型生态繁荣。

因此,闭源、开源长短互补,其实是当下的最优解通过开源加快行业落地之后,商汤可以借势提升行业Knowhow沉淀和数据配方,从而反哺于基模型的性能优化。

通过开源模式秀出实力之后,一旦这些尝鲜的户,需要更深度更多元的增值服务、定务,又会顺势转化为商汤的客户。

商汤开源模式的InternLM-7B(70亿参数)目前登顶多个模型测试榜单成为性能最好的轻量级基模型。近期,商汤还将开源InternLM-20B模型(200亿参数),其调用工具能力更强、运行成本较低、适合构建各类应用。

眼下,商汤的AI开源工具,已经覆盖决策智能、大语言模型、数据平台、高性能训练和推理框架、AI智能训练框架等。

商汤文生图产品秒画在今年1月开始内测,到了7月,迭代到3.0版本,基模型参数量由8亿提升至70亿参数,其3.0核心算法在COCO benchmark上,也超过了谷歌的Imagen与OpenAI的DALLE 2,以及参数量更大的Meta旗下LLaMA2-13B(130亿参数),出图效果跻身全球前列。

学OpenAI者众,似OpenAI者少。坚守闭源路线的OpenAI,其实从未公开其实验过程和数据配方,因此,要想通过临时起意,跟上OpenAI的节奏,几无可能。

商汤的先至,归根结底,源于先知先发,早在5年前,商汤就通过发布计算机视觉框架模型入场,从10亿参数规模的视觉模型到320亿参数的视觉大模型,并以视觉为突破口布局语言、文生图等多模态模型。五年厚积,这是从量变到质变的漫长。

AI大模型的竞争不在一时,而是一场考验全栈能力的持久战。回到原点,生成式AI的智能涌现,到底取决于哪些关键变量和核心能力?

今年4月,商汤抛出了一个清晰的公式:计算量(GPU数量 x 运行时间 x 并行效率 )= 模型参数量 x 处理数据量。

在算力基础设施建设上,商汤2018年筹备落子,并在2022年投用的全国最大算力中心上海临港AIDC持续迭代,推动SenseCore AI大装置持续升级,上线 ExaFLOPS提升至6 ExaFLOPS。这为日益增长的大模型训练及推理需求提供了充沛的算力。

仅仅2023年以来,就有超过1000个参数量在数10亿至上千亿的大模型,在AI大装置上完成了训练,支持了数十款生成式AI应用。

与此同时,商汤积累的原始语料数据总体量位居行业领先。目前商汤每月产出约2万亿token的高质量数据,预计年底高质量数据储备将突破10万亿token。

获取高质量数据的路径,则源于过去几年,商汤覆盖To B、To C 、To G多个行业和场景的服务的长期积淀。

打深基,砌高楼,扎实搭建的基础设施,叠加深扎行业的knowhow沉淀,才能支持大模型成果的持续涌现。

当下,商汤已经推出了六大生成式AI产品矩阵:AI聊天助手商量,已经陆续落地多个行业,比如,服务于医疗场景的「 商量 大医 」,已经用于导诊、问诊、健康咨询、辅助诊疗等环节;真实世界三维重建大模型「琼宇」, 赋能于影视制作、建筑设计、商品营销、数字孪生管理运营等行业;「明眸」作为商汤自研大模型的数据标准平台,相比人工标注,效果好效率高成本低。

换句话说,当很多公司还在产出大模型单品时,商汤直接来了“一技通杀”,前店生成式AI应用专卖店,后厂“AI大模型”生产线。

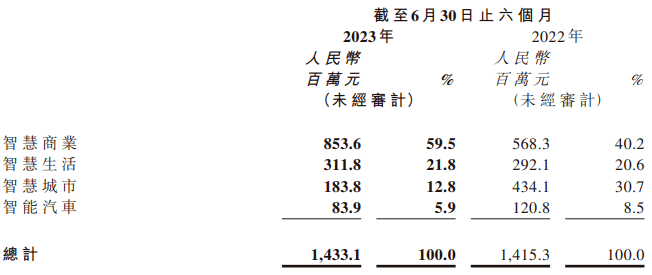

2023年上半年,商汤智慧商业板块营收为8.5亿元,同比增长50.2%,单客户收入提高了59.9%,AI大模型功不可没商汤深入数10个垂直行业,为其深度定制行业大模型、包括能源、金融、地产、人力资源、传媒、工业制造、咨询等等。

目前,商汤已经与电商、媒体、社区平台等20多个领域的上百个客戶合作,通过B2B2C模式,为其定制行业大模型,其中,数字人视频生成平台「如影」已服务于央视、广电、工商银行等标杆客户。

而在智能汽车领域, 2023年上半年,商汤绝影的量产业务实现了573%的同比增长,量产交付数量达到39万台车,规模量产也带动了单车毛利提高29%。基于大语言模型产品「商量」,商汤首发了多款车舱中文交互产品,包括健康问诊、旅游规划、儿童伴读等。

不过,上述收入,其实远远未能彻底释放商汤的技术红利。在财报后的电话会上,商汤高管们预判,2026年前后,生成式AI将会成为最大的收入来源。

其一,商汤的生成式AI营收规模虽然不大,但已经在多个行业、多个领域得到验证,后续可复制性可推广性极强。2023年H1,商汤生成式AI相关收入的增速,要远远高于营收大盘。

其二,行业头部客户的认可带来了强大的品牌背书,后续可以持续推进行业内中腰部客户转化,商汤的开源AI模型,也能为后者提供性价比更高的服务。

尽管大模型成果可圈可点,但商汤却不可避免地陷入了创新者的共同窘境技术绝对领先,变现相对滞后,市值遭遇低估。

历史不会重复,却常常押韵类似的遭遇,其实苹果、亚马逊,甚至风头正劲的OpenAI,都曾亲历过。

这种低估,一方面,源于客观规律任何颠覆创新者,都需要长周期高强度的投入研发。

不过,一旦熬过“漫长的季节”,红利的爆发也足够丰厚,比如亚马逊的AWS(亚马逊云科技),在熬过漫长的亏损期后,如今已经成为了利润奶牛,仅2022年,就贡献了228亿美元的营业利润。

因此,对这类颠覆性创新者的估值逻辑,如果套用适合线性增长的成熟公司的的市盈率、市净率、市销率等估值法,其实是对其未来爆发性红利的忽视。

面对一个颠覆式的创新玩家,投资者通常会基于过去行之有效的固有经验,和一以贯之的线性逻辑,对其进行评估,导致估值体系的错乱。

回看商汤,目前其低估值,其实源于业内把其划归于传统的AI软件供应商。其实,AI软件售卖,只是商汤的过渡性业务之一,远远不能圈定其未来业务的边界。

这种对商汤的误读,IPhone也曾遭遇过,刚刚上市时,曾被诺基亚高管嗤之以鼻,“这个手机一摔就坏”。

用耐用度这一指标去评估手机,显然是功能机时代的思路,也是对其商业模式的曲解和偏见。眼下,苹果除了靠硬件赚钱,也靠服务生态氪金,在今年Q2,苹果一枝独秀,狂揽全球智能手机利润的85%。

如苹果多元化变现一样,未来商汤有望在AI大模型的基础设施层、终端应用层,以及To B、To C、To G 多个领域,构建立体化的营收体系。

从苹果、亚马逊到商汤,如何把颠覆式创新者从误读和低估的泥潭中拖拉出来,对其进行合理的价值重估?其实有着清晰的方。

今年7月,麦肯锡在分析跟踪了63种生成式AI应用之后,得出了结论如果将上述AI应用落地于各行各业,将为全球经济每年带来高达4.4万亿美元的增长。

以商汤为例,根据弗若斯特沙利文发布的《AI大模型市场研究报告(2 0 2 3 ) 》,商汤在产品技术、战略愿景、生态开放度等综合能力上排名第一。商汤的大算力基础设施布局和全栈大模型研发能力优势,也奠定了其作为大模型厂商的领先地位。

截止2023年6月30日,商汤持有的银行存款、在手现金、结构性存款及债券和其他固定收益产品共计148.2亿元。根据商汤2023年中报,其营收增速由负转正,期内亏损连续两年收窄。

从上述三个指标,去称重具体标的的价值,误解和偏见的几率就有望减少,如今,OpenAI的价值已经得到重估。有着AI布道师之称的陆奇更是断言,OpenAI未来的价值肯定会超越谷歌,“可能是谷歌的5倍,也可能是10倍”。

归根结底,公司的市值和估值,短期是投票器,取决于市场当下的认知,长期来看必然是称重机,市值和价值趋向一致。

砍柴网尊重行业规。