【爆发】5G基站建设带动天线阵子产业爆发,多家A股厂商入局;华米OV供应商昀冢科技拟科创板IPO;A股下周有748亿元限售股解禁

不久前,5G商用一周年之际,工信部披露的数据显示,基础电信企业建成5G基站超过25万个,5G用户超过3600万。预计今年底,我国将建设5G基站超过 60万个,覆盖全国所有地级以上城市。

值得注意的是,5G基站的加速建设,也带动其产业链中天线、PA、PCB、天线阵子、滤波器、连接器等多个产业的供应体量同步增长。特别是,5G基站天线阵子的需求大增,吸引了越来越多的厂商加码布局。

5G时代,由于频段更高且采用Massive-MIMO技术,天线阵子尺寸变小且数量大增。研究数据指出,4G时代基站天线G时代的1.5-2倍以上。

集微网了解到,此前华为推出的业界首款3.5GHz频段5G原型基站,其支持超过128个天线阵子;华为的Ka波段高频基站样机支持256个阵子。因而,有券商预估,5G天线亿元。

在4G时代,半波阵子和贴片阵子是相对较为成熟的方案,但存在装配复杂、成本高、重量大或是耗损大、效率低等问题。基于5G天线的巨大变革,金属材质、成本、装配等问题更加突出,加之频段增加,性能也不佳。

因而,5G时代,塑料天线阵子凭借工艺、成本和重量优势,逐步成为主流工艺,主要应用于5G宏基站领域,以减轻天线G天线G宏基站的建设阶段得到较大范围应用。

对于在天线阵子领域耕耘六年的飞荣达来说,从4G时代搭上华为的快车后,5G时代在“改性塑料+选择性激光电镀”工艺基础上,推出的一体化天线阵子,在华为供应链中站稳了坚实的基础。

“飞荣达的优势在于技术的领先,但并非技术的垄断。在5G基站建设周期内,也会有一些厂商会推出塑料天线振子的相关产品,目前已知还有信维通信、硕贝德和通宇通讯等。”业内人士剖析。

目前,市场主流的5G通信设备厂商使用的天线振子采用的是PEP技术,在性能和加工效率等层面具备优势。

而不久前,以PEP方案塑料阵子为主打的飞荣达在互动平台表示,公司 5G 天线振子目前已批量交货,公司会根据市场和客户需求增加产能。

此外,飞荣达募投的“5G通信器件产业化项目”,其中拟投产的5G天线阵子采用公司独创开发的选择性电镀工艺,采用塑料注塑成型+电镀等工艺制备金属层+选择性激光蚀刻工艺制备而成,具有重量轻、可塑性强等优势,能够有效满足5G时代下基站天线多振子一体化的需求,产品竞争优势明显。

而除了飞荣达之外,信维通信、硕贝德等凭借天线领域成熟的LDS(激光直接成型技术)工艺,也加入了5G基站天线阵子阵营。

“预计,5G天线阵子市场将在这几年呈现较为可观的增长势头,今年有厂商在扩产,也有厂商将大幅放量。”某行业知情人表示。

值得关注的是,“随着天线阵子产业逐步进入成熟期,产能实力提升,其价格波动也逐渐显现。有调研数据显示,初始期的塑料天线元/对,后期大批量量产,价格或将下探到3-4元。”上述人士补充。

集微网消息,6月11日晚间,上交所正式受理了苏州昀冢电子科技股份有限公司(以下简称“昀冢科技”)的科创板上市申请。

资料显示,昀冢科技自成立以来一直聚焦于手机光学领域精密电子零部件的设计、制造和集成方案,通过模具的自主设计和超精密加工、研发自动化工艺流程、研制自动化设备,致力于摄像头光学模组(CCM)以及音圈马达(VCM)中的精密电子零部件的研发、生产和销售。昀冢科技能将产品重复精度控制在±1um 以内,精度及良品率高于国内平均水平,同时公司在 CMI 等创新产品的研发、自动化设备和工艺研发方面具有竞争优势,故公司现已成功进入国际知名企业的全球采购体系,例如日本 TDK、日本三美、舜宇光学、欧菲光等。

同时,公司已成长为内资品牌中重要的智能手机精密电子零部件供应商,公司的终端客户为 3C 行业一线客户,包括华为、小米、VIVO、OPPO 等。具体来看,公司CMI 马达基座独家供给华为智能手机的高端系列机型,双色成型产品供给华为的潜望式马达,滤光片组件供给 OPPO 的高端机型。

除此之外,招股书披露,昀冢科技正在不断地开拓汽车、家电、安防等行业的客户,已通过客户认证的有日本大金、日本富士、日本捷太格特、三井金属、村田电子、日本电装、凤凰光学等,目前处于产品验证或者小批量订单爬坡的状态,积累了一定的客户资源,为未来在上述领域的收入增长奠定了基础。

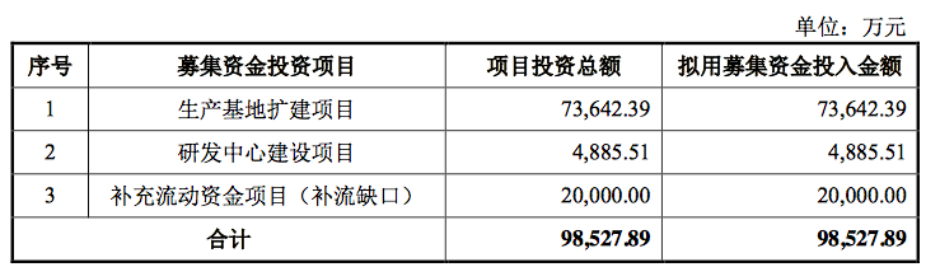

此次,昀冢科技拟募资9.85亿元,用于扩建生产基地项目、研发中心建设项目以及补充流动资金项目等。

近年来,随着中国经济迅速增长,国内消费结构升级,以3C产品为代表的电子信息行业快速发展。昀冢科技在手机摄像头模组及马达精密零部件细分领域具有一定的技术、设备、客户、人才等优势,但下游产品技术迭代快,同行业竞争对手的技术水平也不断随之发展,也对公司的长久发展提出新的挑战。

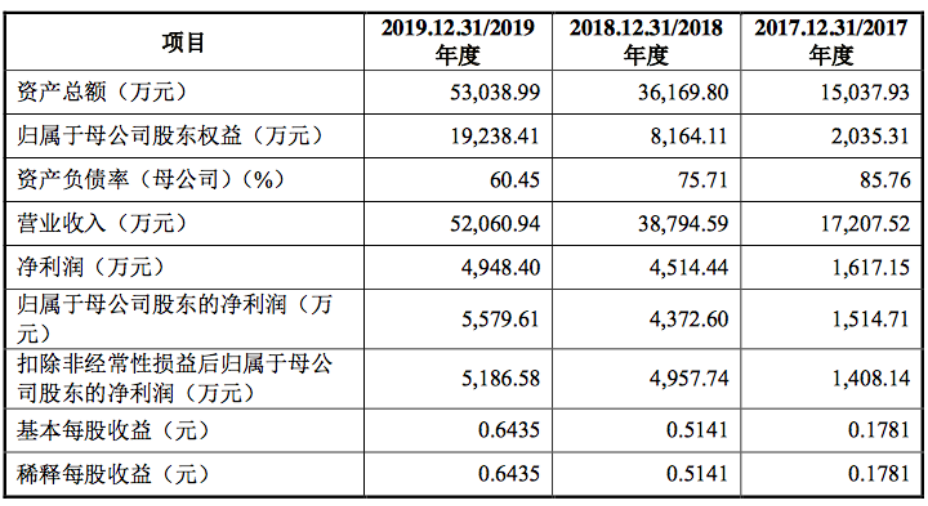

在客户层面,2017 年度、2018 年度和 2019 年度,昀冢科技的前五名客户销售金额占营业收入的比例分别为 57.92%、66.23%和 60.57%。公司坚持的优质客户发展战略使得公司存在客户集中度较高的情况。目前,重点客户的销售订单对于公司的经营业绩有较大影响,如果该等客户的经营或财务状况出现不良变化,或者公司与其稳定的合作关系发生变动,将可能对公司的经营业绩产生不利影响。

而从毛利率水平来看,昀冢科技长期以来下游国内外知名手机模组厂和马达厂销售高附加值的精密电子零部件产品,盈利能力较强。随着业务规模快速拓展、产品结构调整,2017 年度、2018 年度和 2019 年度,公司主营业务毛利率分别为 36.04%、37.90%和 32.55%,总体呈下降趋势,如未来公司不能持续对产品进行更新换代以保持主要产品的附加值和市场竞争力,则未来公司将面临毛利率下降的风险。

此外,昀冢科技还面临产品应用领域单一的风险。从精密电子零部件向汽车电子和家用电器等领域的精密电子零部件市场的拓展中,因不同细分市场存在一定的壁垒,且将经历较长的供应商认证和销量爬坡阶段,因此,如公司未来不能按规划实现新产品应用领域的扩张或目前产品应用领域发生重大系统性风险。

值得关注的是,股权结构显示,公司第一大股东为董事长兼总经理王宾,持股比例14.65%,第二至第五大股东都是员工持股平台,合计持股43%。

昀冢科技表示,实施员工持股激励计划的目的是为了稳定核心团队和业务骨干,激励中高层管理人员和核心骨干员工,进一步提高公司凝聚力,通过设立有限合伙企业作为员工持股平台,以此提高业务骨干团队的稳定性和工作积极性。

由于实施上述股权激励计划,公司已于2018年度、2019年度分别确认股份支付金额为1491.76万和538.58万元。同时,实施上述股权激励的相关持股平台均由公司实际控制人最终控制。因此,上述股权激励不会影响发行人控制权的稳定性。

集微网消息 日前,在《【IPO价值观】国产工艺介质/特种气体厂商正帆科技IPO:服务龙头客户,三年业绩稳增》一文中,笔者已经分析了国产工艺介质/特种气体供应商正帆科技业绩增长,其业绩在过去几年中之所以能够稳步增长,其背后很重要的原因在于国产半导体和面板产业的兴起,从而带动了上游供应商。

据悉,电子特种气体是集成电路、显示面板、光伏能源等电子产业加工制造过程中不可或缺的关键材料,其市场规模保持高速发展。2010-2018 年,我国电子特气市场规模复合增速达 15.3%,2018 年我国电子特气市场规模达 121.56 亿元,其中,半导体制造用电子特气市场规模约 45 亿元。

对于该市场,国内可谓较为薄弱,不过,近些年来,诸如至纯科技、雅克科技、正帆科技等都有所发力,而正帆科技,正是从工艺介质供应系统入手,学习ATMi业务模式,逐渐将业务拓展到特种气体领域!

据悉,泛半导体、光纤通信、医药制造等行业的生产过程对工艺精度、工艺介质(比如超纯水、高纯气体、高纯化学品等)和工艺环境都有较高要求。以集成电路行业为例,在掺杂、光刻、刻蚀、化学气相沉积等工艺环节都需要用到高纯气体和高纯化学品,生产车间的温度、湿度和洁净度需要始终控制在一定范围内。

而工艺介质供应系统行业下游涵盖的集成电路、平板显示、半导体照明、光伏、光纤通信、医药制造等领域。但是,中国新兴产业的上游装备系统和材料严重依赖进口,尤其是以集成电路为代表的半导体行业。这不仅影响产业利润水平,同时威胁产业安全。因此,上游装备系统和材料的国产化是大势所趋。

据悉,由于工艺介质供应系统行业在国内发展的时间相对较短,以往对工艺要求较为严格的客户在挑选装备供应商时,出于最小化工艺技术风险的考虑,往往只考虑中国、日韩、欧美等国家的供应商。

随着工艺介质供应系统行业在国内持续发展,本土公司通过自主研发、吸纳专业人才等方式,不断提升自身的技术水平,并积攒了丰富的经验与实践案例。由于相同性能的产品和服务在国内制造比在国外制造有着明显的成本优势和售后服务优势,本土供应商未来的竞争地位将不断增强。

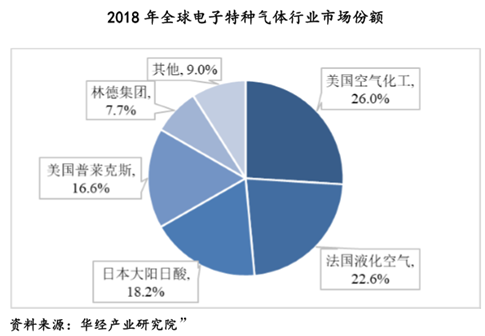

国际上从事电子气体业务的公司主要分布在美国、日本、欧洲、韩国等,其中美国空气化工、美国普莱克斯、德国林德集团、法国液化空气和日本大阳日酸株式会社为首的五大气体公司销售占全球 90%以上的电子气体市场份额。近年来,我国电子气体企业快速发展,2018 年度销售收入合计已超过 50 亿元。相比之下,正帆科技在2017-2019年高纯特种气体业务收入分别为 5768.65 万元、7871.55 万元以及 9321.49 万元,收入规模较小。

对于国产特种气体行业,正如凯美特气董事长祝恩福所言:“国内电子级高纯度工业气体市场主要被国外厂商占据。其中,空气化工、普莱克斯、德国林德、日本昭和电工、法国液化空气、日本大阳日酸等国外公司占有我国市场的85%以上。”

“电子级高纯度工业气体的纯度越高,就意味着流片后的良品率越高,废品率越。

上一篇:污水收集设施